光伏產業作為我國實現能源轉型和‘雙碳’目標的核心戰略性新興產業,其快速發展離不開高效、多元的金融支持體系。在政策引導與市場驅動下,已形成一套多層次、創新性的融資模型,為產業鏈各環節的規模化、技術化發展提供了關鍵動力。

一、 傳統債權融資:項目貸款的基石

銀行項目貸款仍是大型地面光伏電站及分布式項目最主要的融資渠道。通常以項目未來穩定的電費收益權和項目資產本身作為抵押,依賴項目公司的股東(尤其是大型能源央企、國企)提供擔保。政策性銀行(如國家開發銀行、進出口銀行)因其期限長、利率較低的優勢,在支持重大光伏基地建設和‘走出去’項目中扮演著重要角色。商業銀行則通過綠色信貸、專項產品創新,積極介入工商業分布式光伏項目。

二、 股權融資:引入資本活水與分擔風險

1. 產業資本與戰略投資:能源央企、地方國企及大型民營光伏制造企業通過直接投資、設立子公司或合資公司的方式,深度參與電站開發與持有,提供雄厚的資本金支持。

2. 私募股權/風險投資:主要聚焦于產業鏈上游的技術創新環節,如高效電池技術、新型材料、智能運維等初創企業,為其提供成長所需的資金,并尋求技術突破帶來的高回報。

3. 公開市場融資:已成熟的光伏龍頭企業通過在國內A股(主板、科創板、創業板)或港股進行IPO、增發、發行可轉債等方式,募集資金用于產能擴張、技術研發及電站資產收購。

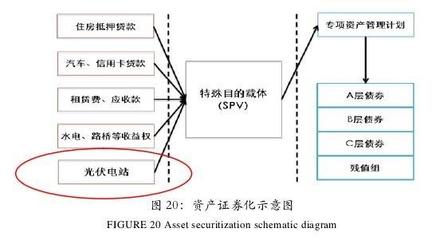

三、 創新型項目融資與資產證券化

1. 光伏電站資產證券化(ABS):將已建成并穩定運營的光伏電站未來產生的、可預測的現金流(電費收入及補貼款)打包成基礎資產,發行證券出售給投資者。此舉能有效盤活存量資產,為運營商提供快速回籠資金、優化資產負債表的新途徑。

2. 基礎設施領域不動產投資信托基金(光伏REITs):作為新興工具,公募REITs將持有并運營光伏基礎設施項目的公司上市,允許公眾投資者通過購買份額分享電站的穩定分紅收益。這為光伏資產提供了極佳的退出渠道,并有望吸引長期限、低成本的社會資本大規模進入。

四、 綠色金融工具的特色支持

1. 綠色債券:光伏企業或項目公司發行明確將募集資金用于綠色項目(如電站建設、低碳技術研發)的債券。此類債券受到國內外ESG投資者的青睞,融資成本可能享有‘綠色溢價’優勢。

2. 綠色信貸與專項再貸款:中國人民銀行推出的碳減排支持工具等結構性貨幣政策工具,通過向金融機構提供低成本資金,引導其向光伏等清潔能源項目發放優惠利率貸款。

3. 融資租賃:在分布式光伏領域應用廣泛,采用‘直租’或‘售后回租’模式,由租賃公司購買設備并出租給用電企業,有效解決了中小業主初始投資高的痛點,實現‘零首付’或低門檻安裝。

五、 國際融資與合作

對于出海的光伏項目(尤其在‘一帶一路’沿線國家),綜合利用世界銀行、亞洲開發銀行等多邊開發性金融機構的貸款、出口信貸(如中信保擔保下的買方信貸)、以及與國際綠色投資基金的合作,成為規避國別風險、降低融資成本的重要方式。

前瞻與挑戰

我國光伏金融支持模型將呈現以下趨勢:一是深度融合,股權與債權、傳統與創新工具的搭配使用將更為靈活。二是技術導向,融資將更加向擁有核心技術、能夠推動降本增效的環節傾斜。三是市場化與標準化,隨著補貼退坡,基于項目自身現金流和信用的評估體系將更加成熟,資產交易和證券化市場將愈發活躍。

挑戰依然存在:部分環節(特別是中小型分布式項目和前沿技術研發)仍面臨融資難、融資貴問題;補貼拖欠歷史遺留問題對資產證券化構成一定障礙;以及如何建立更精準、動態的綠色金融評估與風險定價機制。

我國光伏產業的金融支持模型正從政策驅動型向市場驅動型穩步演進,一個更加市場化、多元化、國際化的融資生態體系,將為光伏產業邁向高質量發展、鞏固全球領導地位提供堅實的資本保障。